Ekonomi och spelproblem

Personer med spelproblem har ofta skulder och ekonomiska problem. De kan sakna pengar till viktiga utgifter och får ofta dras med sina ekonomiska problem länge. Det påverkar hälsan negativt. Även närstående drabbas.

Kommuner kan hjälpa vid ekonomiska problem

Alla kommuner ska ha budget- och skuldrådgivning där man kan få gratis råd om sin ekonomi. Där kan man också få hjälp med att ansöka om eller överklaga beslut om skuldsanering hos Kronofogden.

Ekonomi har en viktig roll i vår vardag och påverkar både den psykiska och fysiska hälsan. Inkomster och försörjningsmöjligheter är därför ett eget målområde inom folkhälsopolitiken. Pengar är också en viktig del i spelproblematiken. Att jaga förluster är ett kännetecken på spelproblem.

Den som har spelproblem kan ha svårt att finansiera spelet och kan sakna pengar till andra utgifter som hyra och mat. I vissa fall kan spelandet bidra till brottsliga handlingar. Ekonomiska problem kan kvarstå över längre tid, även om personen slutat spela. Dessutom kan de ekonomiska problemen drabba närstående.

Spelproblem och ekonomisk utsatthet hänger ihop

Bland personer i ekonomisk kris, det vill säga som har svårt att betala räkningar och löpande utgifter, är andelen med riskabelt spelande ungefär fyra gånger så stor som bland personer som inte är i ekonomisk kris (figur 1). Det gäller både män och kvinnor, men att vara i ekonomisk kris är något vanligare bland kvinnor. Att inte ha någon kontantmarginal, det vill säga inte kunna betala en oväntad utgift på 13 000 kronor, följer samma mönster.

Upplevd ekonomisk kris och avsaknad av kontantmarginal definieras i nationella folkhälsoenkäten som ekonomisk utsatthet.

Nationella folkhälsoenkäten ”Hälsa på lika villkor?” (HLV) (folkhalsomyndigheten.se)

Figur 1. Andel med riskabelt spelande beroende på ekonomisk kris eller ej 2021–2024, FolkhälsoStudio.

Samband mellan spelproblem, skulder och snabblån

Spelproblem och skulder hänger ihop. Skuldsättning är generellt kopplat till en sämre livskvalitet. I en kartläggning som Kronofogden gjorde 2020 uppgav 10 procent av dem som ansökt om skuldsanering att de hade spelproblem. Spelproblem var vanligare bland män, var femte ung man angav att han hade ett spelmissbruk. 28 000 personer ansökte om skuldsanering 2020, nära hälften av de som sökt skuldsanering är under 30 år.

Ett intensivt spelande under korta perioder är förknippat med skuldsättning och svårigheter att betala tillbaka lånen enligt en studie av över 20 000 svenskar som tagit lån. I en enkätstudie som Kronofogdemyndigheten genomförde år 2020 bland drygt 1 600 personer med skulder hos myndigheten uppgav 4 procent att spel om pengar var en direkt orsak till deras ekonomiska svårigheter. Tre av fyra skuldsatta uppgav även att de skämdes över att prata om sin ekonomi med andra. För de personer som hade skulder på grund av spel kom känslor av skuld och skam, stress och social isolering ännu tydligare fram i en kvalitativ fördjupning.

Spelandet kan snabbt leda till skuldsättning på kort tid: 27 procent av dem som uppgav spel som den direkta orsaken till skuldsättningen i enkätstudien 2020 fick skulderna på grund av spelandet inom ett år.

Drygt 1 procent av befolkningen har tagit snabblån, enligt Swelogs 2021. Det är ungefär lika vanligt bland män och kvinnor. 25–44 år är den åldersgrupp där störst andel anger att de tagit snabblån (2 procent).

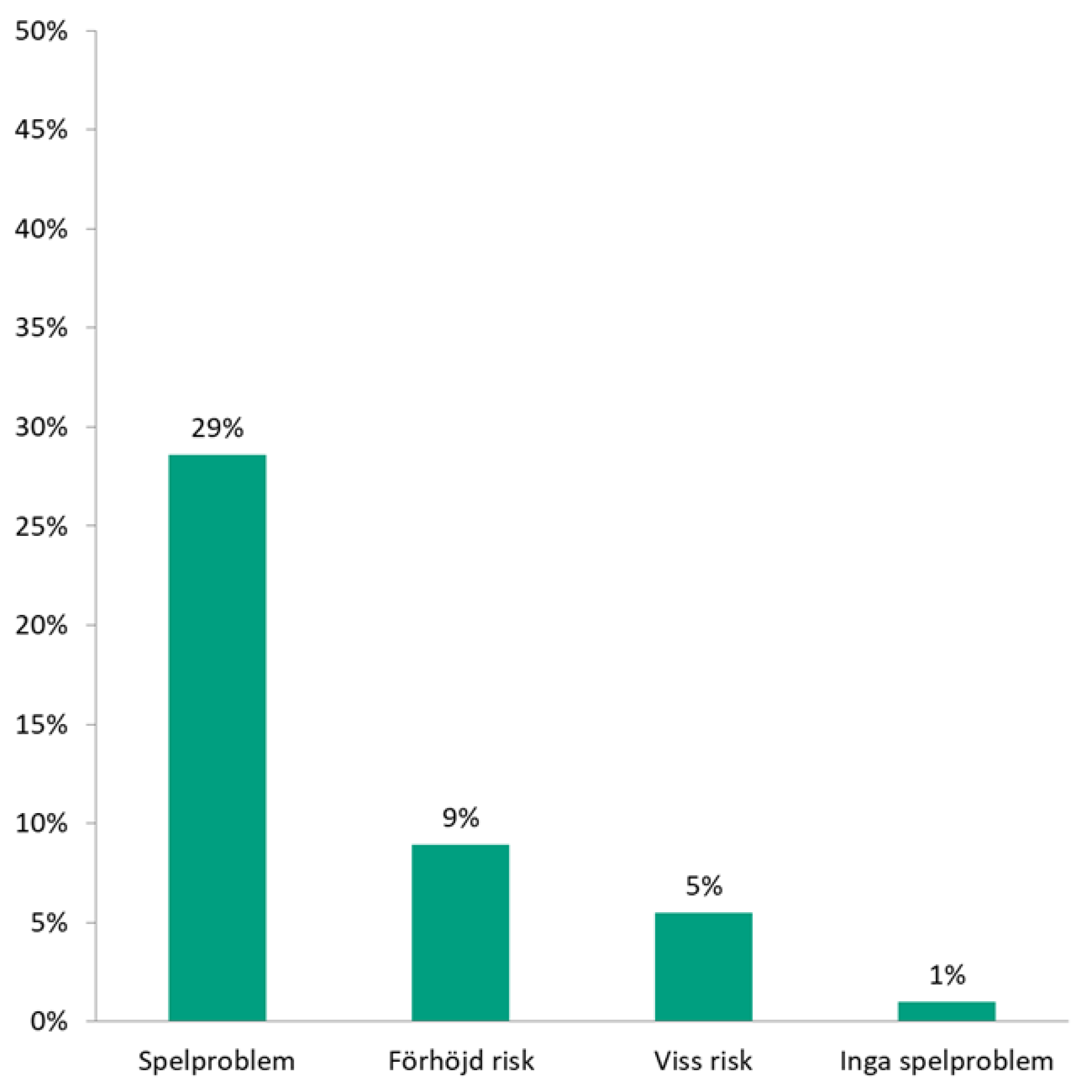

Ju allvarligare spelproblem man har, desto mer sannolikt är det att ta snabblån (figur 2). Av dem som inte hade spelproblem år 2021 var det 1 procent som tagit snabblån, jämfört med 29 procent bland dem med spelproblem (8+ enligt mätinstrumentet PGSI).

Andelen som tagit snabblån är också högre bland personer som spelar på högriskspel (8 procent jämfört med cirka 1 procent i befolkningen).

Det överensstämmer med en studie från Lunds universitet som utgått från en webbpanel på 1 004 personer. Den visar att personer som spelar onlinespel, särskilt om de spelar på nätkasino enbart eller kombinerat med livebetting på sportspel, har hög risk för problemspelande och överskuldsättning.

Figur 2. Andelen som tagit sms-lån eller snabblån uppdelat på grader av spelproblem (Swelogs 2021).

Utredning föreslår ett skuldregister

Överskuldsättningsutredningen (dir 2021:108) fick direktiv av regeringen att ge förslag på åtgärder för att minska riskfylld kreditgivning och motverka överskuldsättning hos konsumenter (Dir 2021:108). Utredningen föreslår bland annat införande av ett skuld- och kreditregister, en skärpt reglering kring kreditgivning på spel och att Statskontoret ges uppdrag att utvärdera kommunernas budget- och skuldrådgivning för en likvärdig rådgivning över hela landet.

Utredning om riskfylld kreditgivning och överskuldsättning (regeringen.se)

Budget- och skuldrådgivare har en viktig roll

Enligt Swelogs 2021 hade 30 procent av dem som kontaktat budget- och skuldrådgivningen antingen en närstående med spelproblem eller hade själva någon grad av spelproblem. Andelen som hade någon grad av spelproblem eller hade någon i sin närhet med spelproblem var hälften så stor (15 procent) bland dem som inte varit i kontakt med budget- och skuldrådgivare.

I en enkät från Konsumentverket till alla kommunala budget- och skuldrådgivningar i Sverige år 2020, uppskattade majoriteten av budget- och skuldrådgivarna att 10-20 procent av de rådsökande under året hade skulder till följd av spel om pengar. Nära hälften av rådgivarna uppgav att de under 2020 haft rådsökande som tagit kontakt på grund av att de hade en anhörig med spelproblem.

För dig som möter människor med ekonomiska problem

Folkhälsomyndigheten har tagit fram ett stöd för hur du i din yrkesroll kan bidra till att förebygga skadeverkningar av spelproblem.

Hur mår din ekonomi? är Konsumentverkets metodstöd för hur du kan prata om ekonomi och riktar sig till exempelvis budget- och skuldrådgivare och konsumentvägledare.

Förståelse för grundläggande ekonomi saknas hos många

En av fyra svenskar saknar grundläggande ekonomiska kunskaper enligt en hushållsundersökning som genomförts av Finansinspektionen. I ett av tre svenska hushåll finns en oro för att pengarna inte ska räcka. 11 procent uppger att de ibland köper en lott när de känner att de inte har tillräckligt med pengar.

Det är oklart vilken betydelse förståelsen för ekonomi har när det gäller spelande och spelproblem, även om det finns studier som visar på detta. Det är dock en viktig konsumentfråga, inte minst för att förstå räntor och annat inom lånemarknaden. Ofta har utbildningsinsatser kring spelproblem inslag av finansiell och matematisk kunskap för att förhindra feltankar om spel.

Undersökning om ekonomisk hälsa

Finansinspektionen och Folkhälsomyndigheten genomförde i slutet av 2023 en undersökning bland 18-79-åringar om privatekonomi och hälsa. Frågor om spel om pengar ingick i undersökningen.

Samband mellan riskabelt spelande och högrisksparande (nyhet 2024-01-17)Läs mer om ekonomi och spelproblem

- Samhällskostnader för spelproblem

- Förståelse för grundläggande ekonomi saknas hos många (nyhet 2023-06-20)

- Närstående och spel

- Skuldproblem (kunskapsguiden.se)

- Skuldsaneringslag (2016:675) (riksdagen.se)

- Role of Gambling in Payback Failure in Consumer Credit—Data from a Large Body of Material Regarding Consumer Loan Recipients in Sweden (ncbi.nlm.nih.gov)

- Over-Indebtedness and Problem Gambling in a General Population Sample of Online Gamblers (frontiersin.org)

- Stödlinjen för spelare och anhöriga (stodlinjen.se)